av Amalie Holt

av Amalie Holt

Noen velger å opprette et investeringsselskap for å investere i ulike aktivaklasser, det være seg unoterte og noterte aksjer, fond, eiendom, obligasjoner og mer.

Ofte er det slik at de som oppretter investeringsselskap gjør dette for å benytte seg av fritaksmetoden og dermed utsette skatt. I denne artikkelen viser vi deg forskjellen mellom å investere privat og gjennom et selskap.

Hva er et investeringsselskap?

Et investeringsselskap (også ofte omtalt som et holdingselskap) er et aksjeselskap (AS) som ikke har flere formål enn å eie ulike aktivaklasser, for eksempel aksjer i unoterte selskap.

Et investeringsselskap har normalt sett ikke ordinær drift ettersom formålet er å foreta investeringer. De fleste investeringsselskap har få eller ingen ansatte.

Hvordan starte et investeringsselskap?

For å starte et investeringsselskap må du stifte et aksjeselskap. Du kan lese mer om hvordan du starter og registrerer et aksjeselskap på Altinn sine sider.

For å starte må selskapet ha aksjekapital (minimum er 30 000 kr). Registrering av selskapet koster selskapet 5 570 kr ved elektronisk registrering i Altinn (6 797 kr ved registrering på papirskjema).

Investeringsselskap, aksjesparekonto eller investere privat?

Mange velger å eie ulike aktivaklasser privat. Det er derimot andre måter du kan eie aksjer på.

Ett alternativ er aksjesparekonto. Etter at aksjesparekonto ble introdusert, minket forskjellen på å investere privat og gjennom selskap. Det er likevel noen forskjeller som stort sett er knyttet til hvilke produkter man kan handle for å benytte fritaksmetoden.

Med aksjesparekonto er det nemlig kun mulig å handle børsnoterte aksjer, egenkapitalbevis og aksjefond med mer enn 80% aksjeandel innenfor EU-/EØS. Denne typen konto lar deg utsette skatt på en eventuell gevinst på dine investeringer til pengene tas ut av kontoen.

I det du tar imot aksjeutbytte som privatperson må du skatte 37,8 % (2023-sats) av utbyttet. Med et mellomliggende investeringsselskap kan fritaksmetoden benyttes, som gjør at selskapet kun må skatte 3 %, gitt at tanken er å investere disse pengene videre i noe annet før de realiseres til privat bruk. La oss se litt nærmere på forskjellen på skatt på utbytte for aksjeselskap og privatperson.

Skatt på utbytte for aksjeselskaper

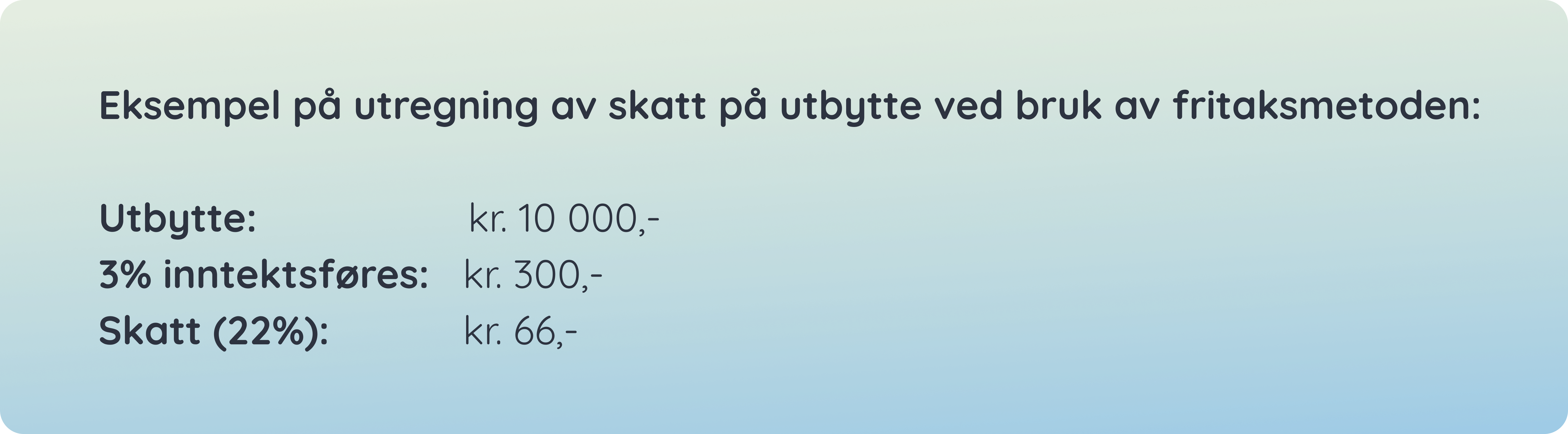

Fritaksmetoden er etablert for å unngå kjedebeskatning, og er basert på at selskapsoverskudd ikke skal beskattes flere ganger ved utbetaling fra et selskap til et annet. Fritaksmetoden medfører således at utbytte kan utbetales til en lavere skattesats for selskaper som ikke er i konsern, og skattefritt mellom konsernselskaper.

Dersom en selskapsaksjonær eier mindre enn 90% av aksjene i selskapet som utbetaler overskudd, skal 3% av utbyttet inntektsføres. Det vil si at kun 3% av utbyttet skal inngå i skattegrunnlaget til investeringsselskapet. Dette medfører en effektiv skattesats på 0,66% (22% skatt av 3% av utbyttet) av det faktiske utbyttet.

Når det gjelder aksjegevinst, er dette i utgangspunktet skattefritt for selskapsaksjonæren.

Skatt på utbytte for privatpersoner

For private aksjeeiere vil utbytte beskattes som kapitalinntekt og inngå i beregningen av alminnelig inntekt. For 2023 er skattesatsen for alminnelig inntekt 22% (Skatteetaten, 2023). Den delen av utbyttet som overstiger skjermingsfradraget vil måtte oppjusteres med en oppjusteringsfaktor. Oppjusteringsfaktoren for inntektsåret 2022 er 1,60 og øker til 1,72 for inntektsåret 2023. Effektiv skattesats blir hhv. 35,2% og 37,84%

Skjermingsfradrag (Skatteetaten, 2023) er et bunnfradrag som «skjermer» normalavkastningen av den investerte kapitalen fra skatteplikt når en investor velger å investere i aksjer/fond fremfor å ha kapitalen i banken. Fradraget beregnes ut fra skjermingsgrunnlaget som er det beløpet som orginalt ble investert, samt omkostninger. Skjermingsrenten i 2022 var 1,7% og fastsettes på bakgrunn av gjennomsnittlig 3-måneders rente på statskasseveksler (Skatteetaten, 2023). For 2023 vil denne fastsettes i januar 2024.

Dette er formelen som bestemmer skjermingsfradraget ditt:

Skjermingsgrunnlag x skjermingsrente = skjermingsfradrag

.png?width=5934&height=2283&name=Group%20674%20(1).png)

Skatt på utbytte for aksjesparekonto

I et investeringsselskap kan du investere i alle typer aktivaklasser. Så lenge aksjene og aksjefondene er hjemhørende i EØS kan fritaksmetoden benyttes.

Du kan også utsette skatt på investeringer foretatt via aksjesparekonto. Forskjellen mellom investeringsselskap og aksjesparekonto ligger i hvilke aktivaklasser du kan investere i via aksjesparekonto Du kan nemlig kun gjøre investeringer i børsnoterte selskaper som er hjemhørende i EØS-området eller aksjefond innenfor EØS. Aksjefondene må ha en aksjeandel på minimum 80%.

Oppsummert: Fordeler og ulemper med et investeringsselskap

.png?width=8877&height=6021&name=Group%20676%20(3).png)

Snakk med en rådgiver

Denne artikkelen gir en ikke-uttømmende oversikt over fordelene og ulempene ved et investeringsselskap. Om du søker spesifikke investeringsråd, bør du oppsøke en finansiell rådgiver.