av

av

De siste månedene har vært preget av krig, røde børser og stigende renter. I tillegg har stort sett alt av varer blitt dyrere. Disse hendelsene bringer med seg mange spørsmål og mye usikkerhet. Et spørsmål vi til stadighet får, er hvordan dette påvirker finansieringsmulighetene for oppstart- og vekstselskaper i Norge. Før vi kan besvare dette, er vi nødt til å ta en titt på hele bildet i et makroperspektiv.

Bakteppet for flere av ovennevnte faktorer, er pandemien og de tiltakene som ble iverksatt for å begrense følgene av at verden i en periode praktisk talt stoppet helt opp. Som et resultat ble verdensøkonomien overøst med likviditet; Folk satt hjemme og brukte penger og den digitale økonomien blomstret som aldri før. Det høstet finansmarkedene fruktene av. På den andre siden stoppet den tradisjonelle vareproduksjonen mange steder helt opp. Fabrikker, logistikk og byggeplasser var vanskelig å operere fra hjemmekontor. Hele verdikjeden gikk ned for telling og tok dermed med seg store deler av tilbudssiden.

Denne ubalansen mellom tilbud og etterspørsel har ført til den høyeste prisstigningen mange vestlige land har sett på mange år. Av forannevnte grunner bør denne inflasjonen være forbigående, men flere store sentralbanker har likevel iverksatt tiltak for at prisstigningen ikke skal komme ut av kontroll. Virkemidlene for slike dempende tiltak på økonomisk aktivitet er å øke prisen på kapital (økte renter) og stramme inn tilgjengeligheten på kapital (kvantitative innstramninger). Dette er upløyd mark da ingen sentralbank tidligere har iverksatt en reduksjon av sin balanse i så stor skala.

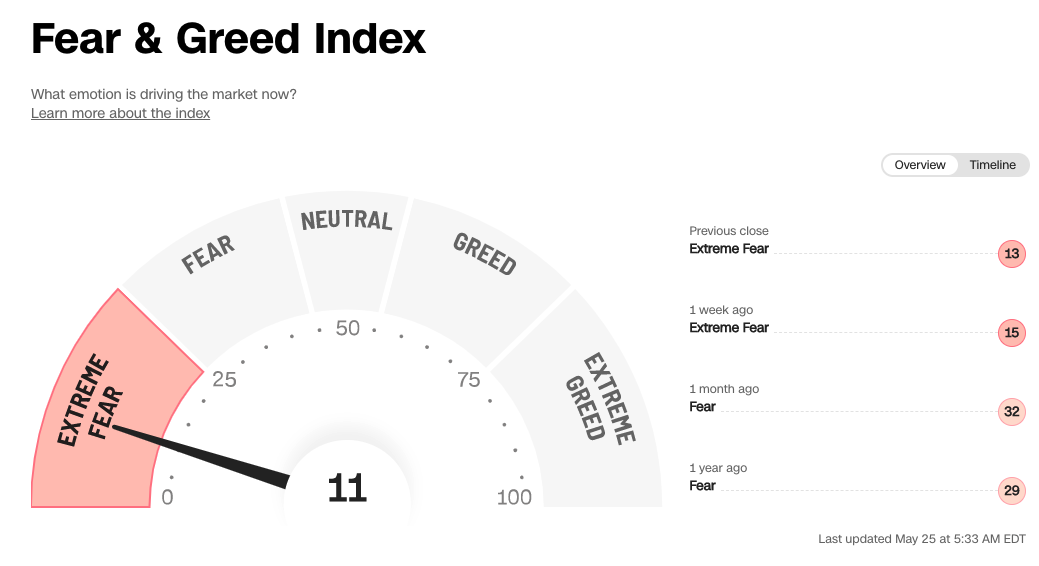

Bilde: Fear & Greed Index (CNN, 25.05.2022)

Bilde: Fear & Greed Index (CNN, 25.05.2022)

CNN publiserer daglig en illustrasjon, Fear & Greed Index, der formålet er å beskrive samspillet mellom frykt og grådighet i det amerikanske finansmarkedet. Fremstillingen representerer en god beskrivelse av det generelle markedssentimentet, men det er viktig å også ha med seg at dette er kjernen i den kontrariske filosofien som blant annet Warren Buffett er representant for. Filosofien kan kort beskrives med Buffetts egne ord; "Be fearful when others are greedy, and greedy when others are fearful."

Hvordan påvirker dette finansieringsmulighetene for oppstart- og vekstselskaper i Norge?

De mest brukte verdsettelsesmodellene for vekstselskaper er en funksjon av investorenes krav til avkastning. I et miljø hvor rentenivået stiger betyr det at investorenes alternative plasseringer av kapital må holde tritt med rentenivået for å fortsatt være attraktive. Med andre ord øker investorenes krav til avkastning og verdsettelsene må følgelig nedjusteres. Dette ser vi tydelig i finansmarkedet generelt og vi ser nå signaler på dette også for kapitalutvidelser som formidles via folkeinvest.no. Risikokapital blir dyrere, og gründere må være mer edruelige i prisingen av sine selskaper for å lykkes med å tiltrekke seg finansiering.

For de som ønsker å dykke mer ned i disse sammenhengene kan Why Do Asset Prices Fall When Interest Rates Increase? (thebalance.com) være en bra artikkel å starte med.

Prisen på kapital stiger, men hva med tilgjengeligheten? Når Covid-19 traff verden, svarte de fleste land med en ekspansiv penge- og finanspolitikk. Økte offentlige utgifter og et lavere skattenivå ble fremtvunget gjennom finanspolitikken. Dessuten opplevde de fleste lavere renter og en kraftig økning i pengemengden som resultat av pengepolitikken.

Alle disse tiltakene har ført til en meget hyggelig tilgang på kapital for mange av aktørene i økonomien. Med innstrammingene vi nå ser i forbindelse med økt inflasjon, trekkes likviditet ut av markedet. Det blir mindre tilgjengelig kapital for investeringer og den kapitalen som er tilgjengelig blir mer restriktiv og stiller høyere krav til vekstselskapene.

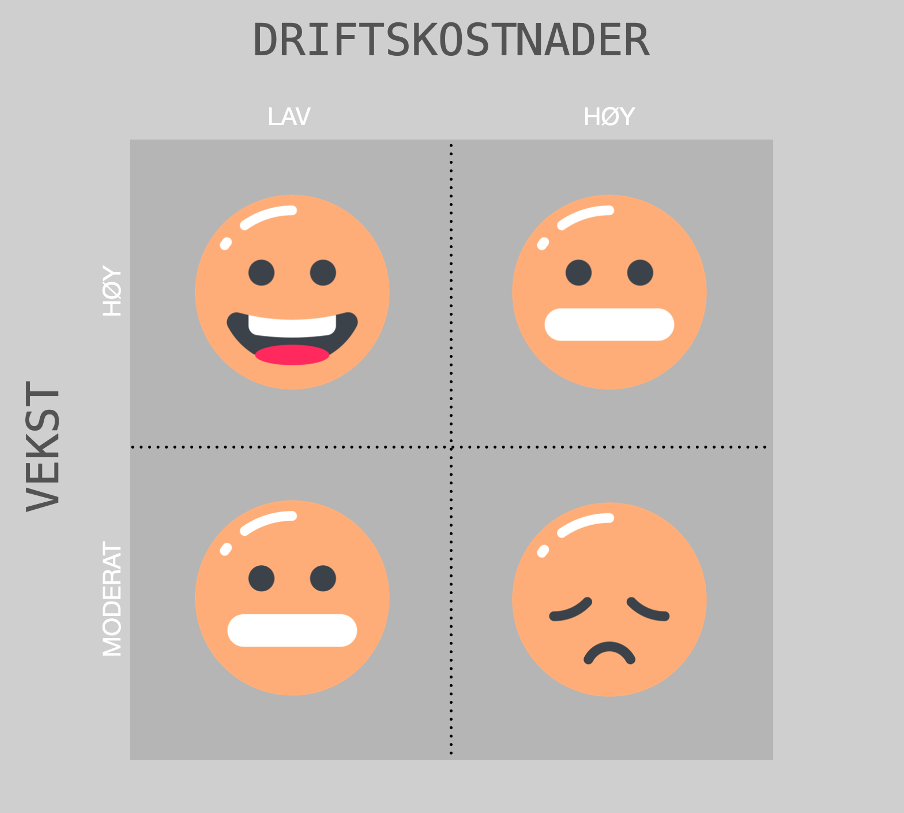

Ovenstående figur forsøker å illustrere ulike vekstselskapers attraktivitet for investorer i det eksisterende markedssentimentet, satt i sammenheng med det kapitalsøkende selskapets vekst og driftskostnader. Høy vekst defineres som høyere enn 20% årlig vekst. Nivå på driftskostnader kan man lese mer om gjennom Burn Rate Definition (Investopedia, 2022).

Hos Folkeinvest, opereres det med et absolutt minimumskrav til runway på seks måneder. Det betyr at selskapet etter kapitalinnhenting skal ha kapital til å dekke drift i minimum de neste seks månedene. Vi anbefaler at runwayen økes i perioder hvor tilgangen på kapital er mer restriktiv slik at selskapene sikrer seg gjennom perioder med strammere kapitaltilgang.

Personlig er jeg av den oppfatning at inflasjonen er forbigående og at markedets forventninger til rentenivået fremover er kommet for høyt. Det er likevel mulig skaden allerede er gjort og at vi gjennom et par forestående kvartaler vil oppleve negativ vekst i økonomien. Det trenger ikke bety all verden for de aller fleste, men krever i større grad enn tidligere at vi planlegger kapitalbehov og budsjetterer på en mer forsiktig måte.

Vårt råd til utstedere i dagens marked kan dermed oppsummeres i følgende tre punkter:

- Vær realistiske i budsjetteringen

- Vær edruelige i verdsettelsen

- Hent tilstrekkelig med kapital